给爸妈买保险

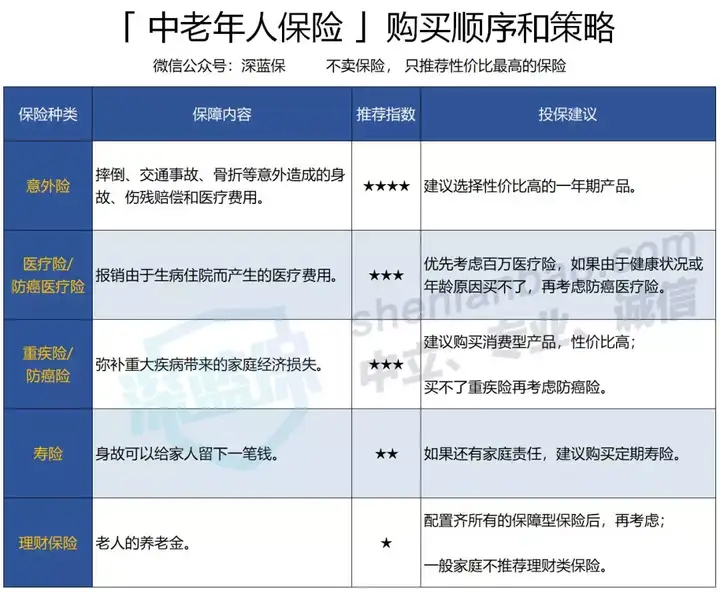

一、中老年人如何合理配置保险?

首先一定要有医保,医保是最基础的保障,如果父母没有职工医保,可以购买居民医保。

除了人人必备的医保外,其实,保险应该是一个组合,不同险种的作用都不同。

下图是深蓝君对于中老年人购买保险的一些建议,供大家参考:

优先顺序:

意外险

医疗险 / 防癌医疗险

重疾险 / 防癌险

1 | 简单说一下这样推荐的理由: |

二、40-60岁:中老年人保险方案

买保险有两道门槛:第一是年龄,第二是健康,不同的健康状况,能选择的产品也是不同的。

1、40-60 岁身体健康,保险怎么买?

如果年龄在40-60 岁之间,身体情况符合健康告知,那么医疗险和重疾险都是可以买的。

这里深蓝君取一个中间值,以 50 岁为例,看一下基本方案:

保费在 3000 元以内,就可以获得如下保障:

意外险:50 万意外保障 + 5 万意外医疗

医疗险:200 万的住院医疗费用报销

重疾险:20 万消费型重疾险保到 70 岁

父母身体健康的话,完全可以参考以上方案,3000 块就能搭配一个非常好的保险组合。

给父母买保险,一定要注意保费倒挂的问题,很多人都会忽视这一点。

总体来讲,年龄在 40-60 岁之间,身体健康的话,买保险其实很简单。

通过上面的组合,就可以得到一个比较好的保障。

上述同类产品详细测评如下:

2、40-60 岁身体欠佳,怎么买保险?

父母年纪大了,身体免不了会有一些问题,比如高血压、糖尿病、冠心病就很常见。

如果有糖尿病和心脏类疾病,基本就很难买到医疗险和重疾险了;

二级及以上高血压能选择的医疗险和重疾险也非常少。

这时候可以考虑 防癌险 和 **防癌医疗险**,

下面深蓝君分别以 50 岁和 60 岁,身体欠佳的情况,做了一套方案:

直接说结论:

**防癌险和防癌医疗险虽然只保障癌症,但健康告知宽松**,

就算有高血压、糖尿病和心脏病也可以买,75 岁都能投,对于买不了重疾险和医疗险的中老年人来说,仍是不错的选择。

关于防癌险和防癌医疗险,深蓝君专门写过产品测评文章:**2019老年防癌险、2019 防癌医疗险。**

另外父母如果已经生过了大病,连防癌医疗险都买不到的话,还可以考虑税优健康险,

就算得了癌症都是可以买的。

以上保险方案的搭配,仅仅是提供一些投保思路,希望大家不要过分在意里面的产品细节,产品会变,但思路不会变。

三、 60 岁以上老人保险方案

老人的年龄如果在 60 岁以上,能买到的合适的重疾险就非常少了,

医疗险的选择也会受到一些限制,所以从务实的角度出发,深蓝君建议如下:

- 身体健康:意外险+百万医疗险

- 身体欠佳:意外险+防癌险/防癌医疗险

1、60 岁以上,身体健康的保险方案

年纪大也不代表不健康,深蓝君就见过不少 60 多岁了身体还非常棒的老人家,年龄在 60-65 岁之间,百万医疗险还是有选择空间的。

这里以 65 岁为例,看一下基本方案:

保费在 2000 元以内,就可以获得如下保障:

- 意外险:30 万意外保障 + 3 万意外医疗

- 医疗险:300 万的住院医疗费用报销

60 岁以上能买的意外险和百万医疗险的测评文章如下:**老年意外险、老年百万医疗险**。

2、60 岁以上,身体欠佳的保险方案

事实上,大多数老人到了 60 岁以后,健康状况很可能已经通不过医疗险的健康告知了,就只能考虑防癌险/防癌医疗险。

依然还是以 65 岁为例,看一下基本方案:

每年保费 3000 多,就可以获得如下保障:

- 意外险:30 万意外保障 + 3 万意外医疗

- 防癌险:10 万恶性肿瘤保额保到 75 岁

可以看到老人年纪大了防癌险的保费也会比较高,如果觉得负担不了,还可以考虑防癌医疗险,价格会相对便宜一点。

还是那句话,产品不重要,希望大家都能掌握保险配置的思路。

四、常见疑问解答

不少粉丝在后台反馈,在给父母买保险的过程中会一些纠结和困惑,

下面深蓝君就列了几条常见的问题:

1、给父母买保险前要体检吗?

答:完全没必要。

在投保前,一定要详细阅读产品的健康告知部分,符合要求就可以投保。

根本没必要特意去体检来证明是健康的。

如果没有体检,也就不知道是否有病,就不存在隐瞒病情的情况。

买完保险之后,要记得定期带父母去体检,早发现早治疗。

2、选择保到 70 岁、80 岁,还是保终身?

这本质其实是预算的问题,从保障角度看,当然是保障越久越好,保终身最好。

如果预算有限:保到 70 岁也是可以的,起码中间我们有 20 年的缓冲时间,努力赚钱。

如果预算充足:趁父母身体健康,还能买重疾险的情况下,可以选择保更长时间,或者保终身,都是可以的。

3、预算不足,防癌险和防癌医疗险买哪个?

保险是一个组合,不同的险种有不同的作用,预算允许的话,要尽量配齐。

但如果真的预算不足,深蓝君的建议如下:

医保报销条件较好:可以考虑购买防癌险,毕竟癌症是老年人重疾险中发病率最高的,医疗费用支出可以通过国家医保来覆盖。

担心巨额医疗费用:如果爸妈是新农合,或者随子女一起居住,但户籍地和居住地还没有开展医保异地结算,其实也可以考虑防癌医疗险。

具体怎么选,大家还是要根据自己的实际情况进行取舍。

总的来说,给父母买保险就 3 个原则:

先交医保,再买商业保险

优先考虑百万医疗险+意外险

买完保险,过了等待期之后再去体检

五、写在最后:

深蓝君自从工作了以后,听到爸妈说过最让我安心的话就是:我挺好的,不用担心。

最近 5 年来,每年我都会带父母体检一次,

父母如果有一个比较好的医疗保障,对子女来说其实也省去了很多后顾之忧。

买保险其实并不难,虽然年龄大了,但通过一层层的筛选,还是可以挑到合适的产品,在保险这件事上,我希望能帮你更多。

如果今天的文章对你有用,也欢迎分享给身边的亲朋好友!

除了保险,给父母关怀和陪伴其实更重要 :)

https://zhuanlan.zhihu.com/p/67935525

https://www.pingan.com/official/strategyDetail/18186093

究竟怎么买?

在小安看来,对于我们大多数人的父母来说(多数已经超过55岁),购买重疾险,特别是储蓄型重疾险,已经不是一个特别合适的选项。

那么,老年人的疾病风险,又该如何转嫁呢?

要知道,保障父母,同时也是在保障我们整个家庭的财务。

究竟怎么买,来看看小安的方案:父母必备的保险只有三种:医保、商业医疗险、意外险。

这里推荐两类商业医疗险产品,可以根据父母情况对号入座:

1)父母60岁以下,身体健康无异常

推荐百万医疗险,我们以平安的平安e生保产品举例:

保额:癌症报销上限200万,一般疾病报销上限200万

报销范围:不限社保目录,不限治疗手段,新特药都能报销

续保条件好:患病后还能继续买,医疗费用还能继续报销,还是保证续保版

60岁的年龄,首年保费不到1,500元。

2)父母60岁以上,或身体健康异常

当年龄超过60岁,或者因健康问题无法购买百万医疗险时,推荐防癌医疗险。

防癌医疗险和百万医疗险最大的区别,在于其保险责任只保障癌症这一种疾病的相关治疗费用,而百万医疗险是不限制疾病的。虽然保障范围少了,但是:

投保年龄宽松。首次投保年龄放宽到70岁,个别产品甚至到80岁。

健康告知宽松。三高、糖尿病、冠心病等常见的慢性病也能投保,非常适合老年人。

癌症高发。大病中癌症的占比超过60%,防癌医疗险也算覆盖了大部分风险

以平安抗癌卫士2020举例:

保额:癌症确诊+治疗阶段医疗费用,最高200万

报销范围:不限社保目录,不限治疗手段,癌症新特药都能报销

续保条件好:得了癌症还能继续买,医疗费用还能继续报销

总结一下,防癌医疗险是退而求其次的选择。

3、意外险

除疾病外,父母可能遇到的风险还有意外伤害。

意外伤害保险的保障责任一般有意外身故/伤残赔付和意外医疗费用报销两部分。挑选老年人意外险的时候,应该重点关注意外医疗的责任,报销额度以及是否限制医保范围。

意外医疗包括门诊和住院的报销费用,小到摔伤、烫伤、割伤,大到骨折、脑震荡的治疗费用都能报销。

以平安的“中老年综合医疗保险”为例:

基本款141元一年:

意外身故/伤残:基础保额5万,附带各种交通意外额外赔付

意外医疗:5,000元报销额度,不限医保用药

意外疾病住院:0.2万

猝死:5万

意外住院津贴:50元/天

综上的医疗险和意外险,父母的保费不过约1,500元/人,两人合计约3,000元/年。

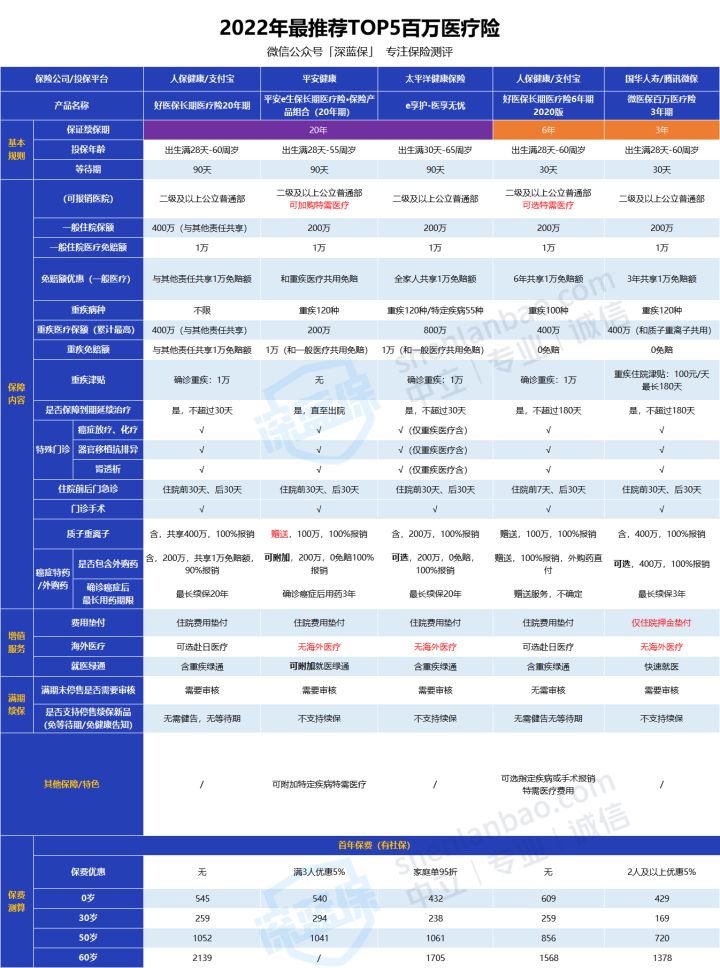

第一名:太平洋e享护·医享无忧,得分3个A,加分项也都处于中上水平,整体保障责任最好;

第二名:好医保长期医疗险20年期,两个A一个A-,加分项也都比较不错,优秀;

第三名:平安e生保长期医疗险产品组合,本身有外购药缺陷,但附加责任补齐了主险短板,而且20年保证续保,第三名实至名归;

第四、五名:好医保6年期,保障佳,6年保证续保,但外购药略有缺陷;微医保3年期各项责任都不错,但保证续保只有3年,有些遗憾。

如果保障期限更久一些,相信能取得更好的名次。

最后,我们来仔细盘点一下,2022年排名前TOP 5的百万医疗险产品保障优势:

xxx

2022年60岁以上老人能买的保险 适合老年人的保险测评 - 保险星球 - 移动版

2022年适合老年人的重疾险测评 老人重大疾病保险哪种好? - 保险星球

https://zhuanlan.zhihu.com/p/344706528